Mysteel参考丨从供需格局浅谈无取向硅钢行情趋势

回顾2025年,我国无取向硅钢行情整体呈现供需分化格局,现货价格震荡回落,均价重心下移。从价格走势看,自7月价格超跌反弹拉升后,下半年价格创全年新低;从基本面看,受新增产能投产,无取向硅钢全年供应持续增长,民营企业生产利润持续下滑,硅钢外贸量小幅下滑,库存总量持续处于高位,而下游电机行业需求释放缓慢,无取向硅钢价格竞争日益明显。展望2026年我国无取向硅钢行情如何演绎?本文将立足产业基本面、宏观情况等方面进行分析。

截至2025年12月31日,Mysteel无取向硅钢800牌号价格指数为4119.98点,同比下滑15.16%。现货价格方面,据Mysteel数据统计,全国13个城市无取向硅钢800牌号均价4088元/吨,同比跌幅15.27%;无取向硅钢300牌号均价5761元/吨,年同比跌幅9.74%。

2024年国内硅钢全年表现前高后低,价格重心进一步下移,9月超跌反弹至11月份,2025年1-4月,无取向硅钢现货价格处于窄幅震荡,5月开始价格逐步走弱,7月上旬小幅反弹后继续走弱。全年均价累计下调515元/吨,国企资源累计下调479元/吨,民企资源累计下调521元/吨。

从国企和名企价差趋势看,国企和民企现货资源价差全年呈现先扩大到持续缩小过程,截至2025年12月31日,武钢和沙钢价差270元/吨,月环比缩小70月/吨,年同比缩小100元/吨。全年价差最低190元/吨,最高600元/吨,全年平均价差413元/吨,较2024年扩大41元/吨。从近两年价差趋势基本呈现先扩大再收窄过程,整体价差维持正常水平偏上,从价差能反映出品牌资源竞争逐步变得理性,更能贴近市场需求。

从近年来原料硅钢热轧趋势整体下行态势,截至2025年12月调研数据显示,硅钢热卷800牌号出厂价3283元/吨左右,同比下滑490元/吨,全年平均出厂价3492元/吨,同比下滑498元/吨,从大部分供应企业调研反馈,2025年硅钢热轧受普热价格回落影响也相继下调,跌幅同比有所收窄。

从成本利润趋势看,近年来国内民营短流程硅钢加工企业利润呈现持续下滑状态。调研测算数据显示,2025年国内民企平均生产成本4192元/吨,同比下滑500元/吨,上半年大部分企业处于盈亏边缘,下半年亏损50-150元/吨,长期不正常生产企业亏损更为严重。一方面是2025年上半年以来,受硅钢热轧和硅钢轧硬卷成本难有支撑,无取向硅钢中低牌号产能逐步释放,市场竞争激烈,为保订单企业不断压低价格;另一方面是,2025年加工环节成本较去年有明显增长,据部分采购硅钢轧硬卷企业反馈,2025年吨钢加工过去300元左右,逐步涨到400元,原料硅钢轧硬和加工环节成本双增加其运营成本。

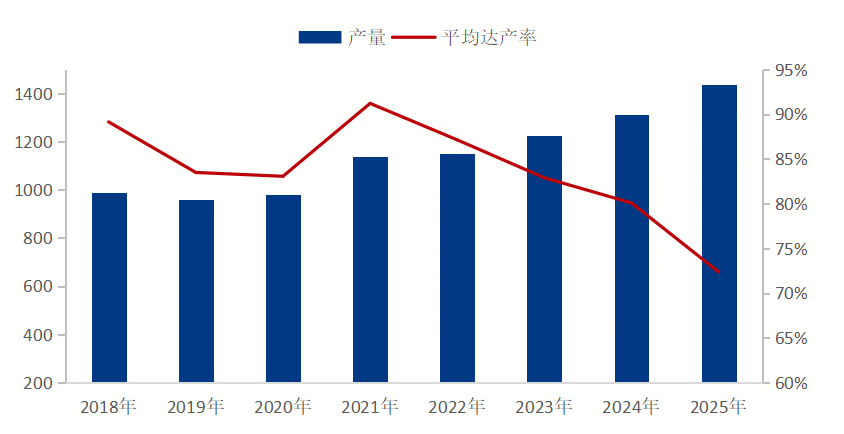

据Mysteel调研29家72条产线月,我国无取向硅钢产量累计1306.19万吨,同比微降0.65%,平均产能利用率79.64%;其中,高牌号累计产量496.48万吨。若加上2025年新增的多条产线年我国无取向硅钢动态产量1437.69万吨,同比增长9.35%。

据Mysteel调研,近年来我国无取向硅钢产能、产能呈持续增长态势,而平均达产率却呈现下滑态势,产能增长越快平均达产率越低,直接反映出不少企业产线闲置或维持低负荷生产。如2021-2022年产能增长5%左右,平均达产率维持87%-91%;2023-2024年增长10%-12%而平均达产率80%-83%、2025年产能增长21.01%(剔除长期不生产或者明确不生产企业),平均达产率72.35%,同比下滑7.72%。

Mysteel监测21个城市库存,2025年12月最后周无取向硅钢社库总量34.46万吨,月环比下降1.5万吨,年同比增加11.71万吨;29家生产企业厂库14.9万吨,月环比减少1.35万吨,年同比增加2.52万吨。库存总量49.36万吨,年同比增加14.23万吨。

从社库变化趋势看,2025年国内无取向社库量同比来说呈现前低后高状态,其主要原因还是下半年供应量大,不少钢厂陆续投产导致部分库存有所增加。

海关数据显示,2025年1-12月,我国无取向硅钢累计出口75.68万吨,同比下滑6%,进口总量6万吨,同比下滑21%,出口量约占我国无取向硅钢供应总量5%左右。

我国无取向硅钢出口比例偏低主要还是出口目的地集中度较高,例如越南、美国等市场虽有需求,但受本地生产或贸易政策影响。2024年出口至越南的量约为8.8万吨,同比增长近40%,但整体占比仍有限。据了解,国内部分下游电机企业陆续转入海外,如泰国、越南、马来西亚等,我国无取向硅钢直接出口逐步出口半成品组装件(如冲片、定转子等),也变相减少我国无取向硅钢直接出口。

1.发电机产量同比增长37%,风力发电机国内新增累计装机容量同比增长59.46%,风力发电机组出口同比下滑14.1%。据国家统计局数据显示,2025年1-11月份,我国发电机组累计产量29610.7万千瓦,较去年同期增长37%。据国家能源局统计数据显示,2025年1-11月份,我国风力发电机组累计安装容量为8250万千瓦,较去年同期增长59.46%;据中国海关总署统计数据显示,2025年1-11月份,我国风力发电机组累计出口44261台,较去年同期下滑5.23%。

2.洗涤电机和空调电机产量双增。据产业在线月份,我国洗涤电机产量累计14577.9万台,较去年同期增长6.49%;我国空调电机45338.1万台,较去年同期增长11.8%。

3.压缩机产增销降。据产业在线月份,我国转子压缩机累计产量27016.4万台,较去年同期增长11.98%;转子压缩机累计销量26510.6万台,较去年同期下滑1.63%。

4.新能源汽车产量增速明显。据中汽协统计数据,1-11月,新能源汽车产销分别完成1490.7万辆和1478万辆,同比分别增长31.4%和31.2%,新能源汽车新车销量达到汽车新车总销量的47.5%。

5.家电行业部分维持稳增长。国家统计局数据,1-11月空调累计产量24536.1万台,同比增长1.6%。1-11月冰箱累计产量9934.2万台,同比增长1.2%。1-11月洗衣机累计产量11309.7万台,同比增长6.3%。1-11月彩电累计产量18340.9万台,同比下降2.7%。

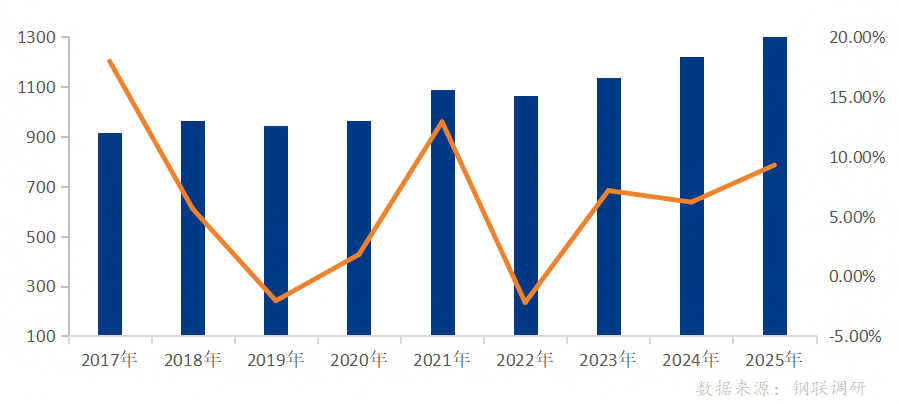

6.无取向硅钢表观消费持续增长。据Mysteel调研数据测算,预计2025年我国无取向硅钢表观消费量1318.65万吨,同比增长9.28%。增长明显主要是新增产能投产供应量增加,直接出口量有所下滑,加之期末库存总量年末降库等。

宏观:2026年中国经济预计延续温和复苏,增速约5%,作为“十五五”开局之年,消费与创新成为核心驱动力。内需市场逐步回暖,服务业与高端制造业贡献提升,但房地产调整与地方债务压力仍存。政策层面,财政与货币政策协同发力,重点支持科技创新与绿色转型,结构性改革深化以提升全要素生产率。外部环境复杂,全球需求疲软与地缘风险影响出口,但“一带一路”合作与区域贸易协定提供缓冲。金融市场保持稳健,人民币汇率双向波动,资本流动管理加强。总体看,中国经济在转型中寻求平衡,高质量发展持续推进。

供应:2026年我国无取向硅钢供应预计将延续稳健增长态势。随着新能源汽车、家电及新能源发电设备等下游领域需求持续扩张,无取向硅钢作为关键材料,其产量有望进一步提升,2025年平均达产率72%左右,显示产能未充分释放。且2026年新增产能继续扩张,据Mysteel不完全统计,2026年仍有225万吨无取向产能投产预期,涉及产线条。高牌号产品占比将逐步提升,以满足高效节能需求。同时,行业竞争格局优化及政策支持将推动供应结构向高端化、绿色化转型,整体供应能力有望保持高位,支撑下游产业高质量发展。

需求:2026年国家延续设备更新政策,重点支持工业、能源等领域电机替换,鼓励高效节能电机应用,并提供补贴倾斜。新能源公交车更新资金由中央与地方分担,电动货车更新补贴标准明确,强化绿色转型导向。全球工业自动化需求推动电机采购量增长,新能源汽车销量攀升直接拉动电机市场。永磁同步电机因高效节能成为主流,智能控制与模块化设计加速渗透。中国电机市场以国内企业为主导,高效节能电机需求激增,智能化技术广泛应用。

成本和利润:钢材品种利润主要是炉料碳元素和铁元素成本,硅钢成本离不开原料价格波动。对于全流程硅钢生产企业而言一定程度上利润维持,而民营小厂受制于原料硅钢热轧、硅钢轧硬成本高企,2026年大概率维持盈亏边缘小幅浮动。